De ce averea națională a românilor este o uriașă iluzie statistică

Haideți să intrăm direct în pâine la început de săptămână și să vorbim despre AVUȚIA NAȚIUNII.

Dacă Adam Smith scria, la 1776, despre „Avuția Națiunilor” ca fiind rezultatul muncii și al diviziunii inteligente și că banii care nu sunt folosiți pentru a produce valoare reprezintă un capital „mort”, românul anului 2026 pare să fi rescris manualul de economie în stilul său caracteristic. Mai exact, datele BNR arată că suntem mai bogați ca niciodată pe hârtie, dar mai expuși ca oricând la sărăcie personală.

Cine l-a citit pe Smith știe că el spunea că bogăția unei națiuni stă în capacitatea de a produce. Însă România anului 2026 pare să fi găsit o rețetă proprie, mult mai riscantă: ne-am umplut buzunarele virtuale cu o avuție record, dar trăim pe datorie.

Avem o avere națională dublă față de perioada pre-pandemică, aproape la un nivel echivalent cu Produsul Intern Brut al țării. Însă aceasta avere națională e blocată cel mai mult în investițiile imobiliare pe care le-am făcut sau le facem, în titlurile de stat pe care le cumpărăm din teama de inflație și în fondurile de pensii care cresc prin efectul legii, nu prin efort personal de economisire.

Ce e periculos aici? Vorbeam zilele trecute cu un prieten economist care mi-a spus că, în actuala situație, datele arată că pe hârtie suntem de două ori mai bogați, dar în realitate consumăm mai mult decât câștigăm, iar asta face ca rata de economisire să cadă în „zona roșie” a avertismentelor BNR.

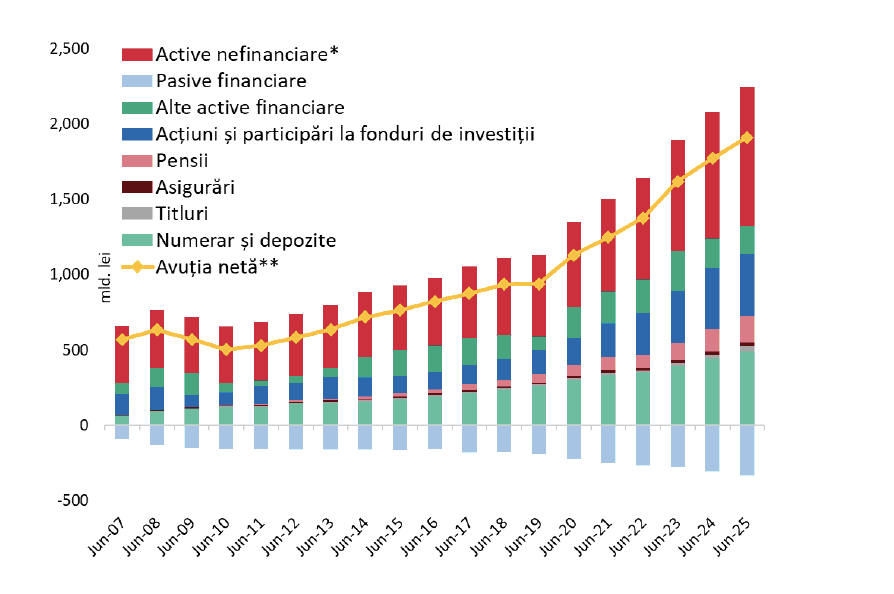

Pentru cine nu știe, în România, potrivit datelor Băncii Naționale a României, averea netă a populației este de aproximativ 400 de miliarde de euro.

Deși piața ne-a împins să investim masiv în imobiliare, după cum chiar un dezvoltator imobiliar mi-a spus cu zâmbetul pe buze la finalul anului trecut în timpul unei discuții, tot ea ne-a lăsat descoperiți în fața inflației și a măsurilor fiscale care vin să deconteze nota de plată a ultimilor ani și care, am văzut cu toții în ultimele luni, au mușcat agresiv din puterea noastră de cumpărare.

Avem, deci, o mare problemă cu structura acestei avuții naționale. De ce? Păi suntem o țară de „milionari” în active blocate, dar cu lichidități minime pentru urgențe. Din totalul averii personale a românului, în medie, o parte uriașă este blocată ca investiție în locuința în care stă sau în pilonul de pensii la care nu are acces acum. În tot acest timp, inflația ne golește zilnic buzunarul.

Românul din clasa de mijloc, categorie din care cei mai mulți dintre noi facem parte, poate deține o proprietate și un cont de pensie care însumează zeci de mii de euro, dar se poate trezi în imposibilitatea de a-și plăti facturile sau ratele dacă venitul lunar îi scade chiar și cu 20% pentru o perioadă scurtă.

Mai clar spus, la nivel microeconomic, portretul unei familii din clasa de mijloc din mediul urban arată o realitate economică cu nuanțe de care trebuie să ținem cont. Să zicem că acea familie are o avere netă de aproximativ 100.000 de euro. Deși pare o sumă rezonabilă, realitatea e că, în medie, peste 70% din această sumă e blocată în locuința în care stă acea familie sau în fonduri de pensii indisponibile imediat.

Astfel, o familie care deține, să zicem, active de 150 de mii de euro și care are datorii ipotecare de 50.000 de euro e extrem de vulnerabilă în fața unui șoc temporar de venit, iar economiile lichide acoperă, în medie, doar 4 până la 6 luni de cheltuieli de bază.

Datele BNR de la finalul anului trecut arată că nu ne mai mulțumim doar să ținem banii „la ciorap” sau în conturi bancare curente. Deși depozitele și numerarul au crescut în perioada iunie 2019 - iunie 2025 la un total de 488,3 miliarde de lei, românii au început să caute soluții mai deștepte pentru a-și proteja banii de inflație.

Deși cifrele de economisire par impresionante, cu un plus de 86% la depozite și creșteri de peste 300% la titlurile de stat în ultimii 6 ani, BNR trage un semnal de alarmă asupra unui fenomen îngrijorător: românii au început să trăiască din „rezerve”.

În plus, pasivele financiare ale românilor, adică datoriile populației reprezentate prin credite ipotecare, credite de consum sau carduri de credit, au crescut între 2019 și 2025 cu 72,8%.

Iar legat de simțul proprietății, eu nu spun că românii nu ar trebui să mai investească bani în imobiliare. Însă trebuie să înceapă să fie mai flexibili când investesc. O analiză HotNews pe datele BNR, făcută de jurnalistul economic Dan Popa la începutul acestui an, face referire la faptul că dependența de proprietate generează vulnerabilități macroeconomice majore precum rata crescută a șomajului.

De ce? Păi e logic. O pondere ridicată a proprietarilor poate inhiba mobilitatea forței de muncă, legând persoanele de o anumită locație și crescând riscul de șomaj pe termen lung, deoarece procesul de potrivire între ceea ce oferă piața muncii și ceea ce caută șomerii este înhibat de lipsa flexibilității locative.

Tot în ceea ce privește investițiile imobiliare, Dan Popa mai indică faptul că achiziția unei locuințe este descrisă de experții economici occidentali ca un transfer masiv de avere de la tineri (care sunt, în majoritatea lor, cumpărători) către generațiile mai în vârstă (care sunt, în majoritatea lor, vânzători).

Această dinamică transformă locuința într-o formă de investiție speculativă, bazată pe speranța că valoarea va crește constant. Concret, expertul în imobiliare Daniel Kay Hertz compară sistemul ăsta cu un fel de „schemă Ponzi” unde tinerii plătesc sume mari celor în vârstă sperând că, la rândul lor, vor găsi alți tineri care să le dea și mai mulți bani în viitor. Însă locuința ar trebui privită ca un televizor sau o mașină care se consumă la un moment dat, nu ca o investiție care trebuie neapărat să crească.

Și publicația CursdeGuvernare are o analiză foarte bună de săptămâna trecută pe datele BNR, iar ce mi-a atras atenția la ce au scris a fost referirea la faptul că digitalizarea a jucat un rol important în modul în care românii au început să interacționeze cu banii lor în ultimii ani.

Au căutat mai curând acces la depozitele cu acces imediat, în detrimentul celor la termen (adică cele emise de bănci pentru o perioadă fixă de timp), a căror pondere a scăzut la 52%, conform datelor din decembrie 2025 publicate de Ziarul Financiar.

Am un prieten care investește în mai multe domenii pe piețelele din Europa după 20 de ani în care a făcut bani din consultanță pentru Big Four (adică pentru companii ca Deloitte, PwC Ernst & Young și KPMG). El mi-a spus că încă din vara anului trecut că adevărata provocare pentru clasa de mijloc din România rămâne educația rezilienței financiare.

L-am întrebat cum s-ar traduce reziliența asta, mai exact, iar el mi-a indicat că într-o economie globală tot mai volatilă, a fi „bogat în active” nu mai e suficient dacă aceste active nu pot fi transformate rapid în resurse vitale în momente de criză.

În plus, noi pare să ignorăm total costul de oportunitate. Adică lăsăm activele să stea degeaba, iar fiecare sută de mii de euro blocată într-un apartament care produce maixim câteva sute de euro pe lună este o sută de mii de euro care nu finanțează afacerea unui alt român prin Bursă, nu susține un start-up local și, implicit, nu creează locuri de muncă.

Cu alte cuvinte, schimbarea de paradigmă pentru noi, clasa de mijloc româneacă, trebuie să pornească de la înțelegerea faptului că sănătatea financiară nu se măsoară în numărul de metri pătrați deținuți, ci în capacitatea de a menține un flux de numerar constant și pozitiv și o diversificare reală a portofoliului de active, dincolo de granițele pieței imobiliare cu oferte bune în multe cazuri, dar și multe țepe de tip Nordis.

Deci, ca să dăm cărțile pe față, AVEM O EDUCAȚIE FINANCIARĂ PRECARĂ, iar pentru mulți dintre români locuința reprezintă unicul colac de salvare în fața incertitudinii economice.

Dar dacă facem DOAR investiții imobiliare, asta nu înseamnă că înțelegem cum funcționează pieța de capital în sensul său mai profund. A respinge diversificarea activelor proprii, considerând bursa de valori un „joc de noroc” și titlurile de stat o simplă protecție pasivă nu arată decât superficilitate.

De ce? Pentru că toți cei care fac asta și cu care m-am contrazis de multe ori în ultimul an pe subiect, mi s-au lăuat în față că dețin active imobiliare impresionante, dar când le-am pus întrebarea de 1.000 de puncte referitoare la cât flux de lichidități au pentru a acoperi un șoc financiar de doar câteva luni, au înghițit în sec.

Sunt o persoană care a înțeles valoarea investițiilor financiare abia după 25 de ani. Până atunci mă interesa doar salariul și să mi se dea condițiile de muncă necesare pentru a crea produse jurnalistice și conținut jurnalistic de calitate. Credeam și eu, la fel ca mulți alții, că dacă ai niște bani mai mulți, cel mai rentabil e ca din ei să cumperi niște apartamente pe care să le dai apoi spre chirie.

Dar după ce am făcut pasul către anteprenoriat, am înțeles în final că eu doar confundam înainte posesia unei proprietăți imobiliare cu independența financiară reală.

Iar depenența asta de investiții în imobiliare e generată de o traumă generațională. Românul de rând nu caută neapărat profitul, ci certitudinea tactilă în fața haosului economic.

De ce? Păi într-o țară care a trecut prin hiperinflația anilor '90, prin falimente bancare răsunătoare gândite strategic de securiști, Caritas, FNI și schimbări legislative constante în domeniul economic care au bulversat mediul privat, bursa sau fondurile de investiții sunt percepute ca entități abstracte, aproape oculte.

În schimb, apartamentul este „ceva ce poți atinge”, o barieră fizică în fața devalorizării banului. Această barieră a devenit însă propria noastră cușcă. În timp ce restul Europei își pune capitalul să muncească în companii tehnologice prin piața de capital, noi ne îngropăm economiile în ziduri care nu produc nimic în afară de costuri de întreținere și o falsă senzație de siguranță.

Ce ne arată toate astea? Din cât pot eu înțelege (și știu doar economia de bază și cum se mișcă piața pentru că sunt pasionat și citesc mult, dar nu sunt expert) acest fenomen de aruncare în brațele investițiilor imobiliare e cumva parte din eșecul procesului de alfabetizare financiară a românilor de după aderarea la UE.

Ne-a ajutat intrarea pe piața unică și toate privilegiile care au venit la pachet cu intrarea în marea familie europeană, mai ales fondurile europene și dezvoltarea sectoarelor economice.

Am importat instrumente financiare de ultimă generație, însă clasă de mijloc a dezvoltat un instinct de auto-conservare post-traumatic și se simte în continuare bogată doar atunci când se uită pe site-urile de imobiliare. Însă aceeași clasă de mijloc intră în panică la prima factură de iarnă sau la o creștere de 1% a indicelui IRCC.

Asta ne arată că avem o prosperitate mai mult de pus în vitrină, iar activele noastre sunt ca bibelourile alea de porțelan pe care le avea bunica în sufrageriea la Palanca. Adică avuția noastră națională este imensă, dar gradul de utilizare a ei pentru dezvoltarea noastră personală sau pentru mobilitate socială e aproape de zero.

Iar atâta timp cât locuința rămâne principalul motor de creștere a averii, asistăm la un transfer de capital ineficient între generații, în care tinerii se îndatorează masiv pentru a susține o piață speculativă, în loc să injecteze lichidități în sectoare productive.

Fără o reorientare urgentă către educația financiară care să încurajeze lichiditatea și mobilitatea, avuția noastră națională va rămâne doar o cifră impresionantă care se vede bine doar în rapoartele BNR, nu și în buzunarul românilor.

În 2019 am făcut un sondaj în rândul prietenilor și colegilor cu privire la modul cum își planifică pensia dpdv financiar: cei din generația mea erau investitori imobiliari, în timp cei generația ceva mai tânără tinde către instrumente de investiții de pe piața de capital.

Cred așadar că imaginea prezentată aici e mai nuanțate, dacă am filtrare datele după generații, urban-rural etc. Asta nu înseamnă că nu sunt bune concluziile, însă cred că ele se îndreaptă în mod predilect către cei din generația mea (cei la mijlocul carierei sau mai în vârstă).

Cu cât privim mai mult spre cei tineri vom vedea exact ceea ce spuneți că ar trebui să se întâmple. Și totuși, ei nu par a fi mai puțin vulnerabili decât noi, doar altfel de vulnerabili.