Prețul liniștii. De ce uneori cel mai scump lucru nu este ce plătești, ci faptul că improvizezi

(P) Acest material a fost realizat cu susținerea ING Bank România

Azi vreau să vă spun ceva simplu, dar pe care îl înțelegi cu adevărat abia după ce viața îți dă câteva lecții pe banii tăi: improvizația are farmec doar până în momentul în care începe să coste.

La început, când încerci să pui pe picioare un plan personal, fie că e vorba că vrei să economisești pentru a investi mai tărziu în ceva, că vrei să transformi o idee în business sau că vrei să îți gestionezi mai bine resursele în haosul cotidian, improvizația pare chiar o virtute. N-ai destule resurse, n-ai destul timp, n-ai destui bani și parcă toate se adună deodată.

Păi și ce faci, atunci? Ei bine, ce ai observat peste tot în jurul tău: înveți să te descurci din mers.

Ai o situație personală, să zicem, în care nu ai un plan concret despre cum să-ți gestionezi banii? Lasă, că se rezolvă cumva. Și, da, uneori se rezolvă. Numai că nu întotdeauna se rezolvă bine. Și aproape niciodată nu se rezolvă gratis. O spun din proprie experiență.

În România, „lasă că vedem noi” e aproape o filozofie de viață. Alături, desigur, de faimosul comentariu „las-o mă, că merge și așa”. De multe ori, cele două afirmații ne- au ajutat să supraviețuim contextelor și crizelor.

Însă există o mare diferență între flexibilitate și haos și între a lua o decizie asumată și a fi împins de împrejurări să alegi repede, prost sau scump.

Dacă vrei să ai stabilitate și predictibilitate în propriul portofel, nu o poți face doar pe bază de impuls și instinct. Într-o lume care se schimbă în fiecare zi și care e din ce în ce mai imprevizibilă, trebuie să transformi haosul din care se nasc deciziile de moment într-un sistem eficient.

Altfel, nu mai apuci să te bucuri personal de banii tăi, ci ajungi să muncești doar ca să stingi „incendii” financiare apărute de azi pe mâine.

Din ce e compus acest sistem care trebuie să fie eficient ca să nu te coste scump mai târziu?

Din plăți, schimburi valutare, economii, asigurări, urgențe, copii, familie, rate, concedii, deplasări și toate acele momente aparent mici în care îți dai seama că lipsa unui sistem eficient de gestionarea a banilor te costă mai mult decât ai fi crezut.

Deci, când vine vorba de bani, improvizația putem spune că nu mai e doar un reflex simpatic de supraviețuire, ci că devine un cost. Uneori mic, repetat lunar. Alteori mare, apărut într-un moment extrem de prost. Iar cel mai deranjant nu e întotdeauna suma în sine, ci sentimentul că pierzi controlul exact când ai cea mai mare nevoie de claritate.

Acum să vă dau un exemplu personal. Proiectul media Explicativ a apărut din nevoia asta de a pune ordine într-o lume care pare tot mai greu de înțeles. Trăim deja într-un accelerator al istoriei și asistăm la crize politice, războaie, schimbări tehnologice, scumpiri, alegeri din ce în ce mai ciudate, anxietăți sociale care au trecut de limitele cunoscute și decizii luate la nivel global care ajung rapid în buzunarul fiecăruia dintre noi.

Oamenii, pur și simplu, nu mai au nevoie ca cineva să le complice și mai mult viața. Au nevoie să le explice, să le simplifice, să le dea repere. Iar asta nu e valabil doar în jurnalism. E valabil și în banking, și în tehnologie, și în sănătate, și în felul în care ne organizăm viața de zi cu zi.

Iar companiile care au înțeles ceva important din ultimii ani au înțeles exact asta: simplitatea e din nou la modă, dar nu simplitatea goală, aia folosită pe post de slogan, ci simplitatea care funcționează.

Mai concret spus, un serviciu bun nu e neapărat cel care îți pune în față cele mai multe opțiuni, ci cel care îți ia de pe umeri deciziile inutile. Într-o lume în care fiecare zi vine deja cu prea multe alegeri, eficiența reală înseamnă să câștigi timp, claritate și control.

Dacă simplitatea e însoțită de eficiență, ea creează valoare și pentru cel care cumpără, dar și pentru cel care vinde. Clientul nu plătește doar un produs, ci mai puțină bătaie de cap. Iar compania nu vinde doar o funcție, ci o soluție care chiar intră în viața omului și i-o îmbunătățește.

Aici începe discuția la care ne invită ING prin inițiativa „Banking din plin, fără chin”.

Despre ce e vorba, mai exact? Despre realitatea că cei mai mulți oameni nu au nevoie de produse bancare mai spectaculoase, ci de mai puține decizii luate în grabă. Adică nu ai nevoie să stai în fiecare lună să reinventezi felul în care îți administrezi banii.

Ai nevoie ca lucrurile de bază, cum ar fi plățile, retragerile, schimbul valutar, sistemele și serviciile de economisire, protecția în călătorii sau modul de a depozita bani într-o rezervă pentru situații grele, să fie cât mai clare, cât mai previzibile și cât mai puțin fragmentate.

De ce? Pentru că într-o lume care te forțează oricum să improvizezi, un sistem financiar bun ar trebui să facă exact invers: să reducă improvizația.

Rețelele sociale oricum creează o percepție falsă a realității. Totul e colorat cum trebuie, evenimentele se desfășoară într-o disciplină totală, iar momentele de imprevizibil sunt și ele create să pară așa printr-un prompt inteligent, corect și adaptat cerinței.

Dar iluzia de pe rețelele sociale se izbește zilnic de realitate, adică de momente precum atunci când ai de plătit o factură, când copilul are nevoie de ceva, când mașina face un zgomot ciudat și trebuie băgată în service, când euro crește din cauza unei crize politice și implicit rata la casă îți crește ori când trebuie să pleci într-o deplasare și îți dai seama în aeroport că nu ți-ai făcut asigurare de călătorie.

Toate astea, adunate, te erodează ca om și nu doar că îți strică ziua, da îți consumă energia atunci când se întâmplă, căci sunt probleme pe care trebuie să le rezolvi.

Iar în astfel de momente, când trebuie să cauți soluții, se vede diferența dintre un sistem gândit dinainte și o improvizație făcută sub presiune.

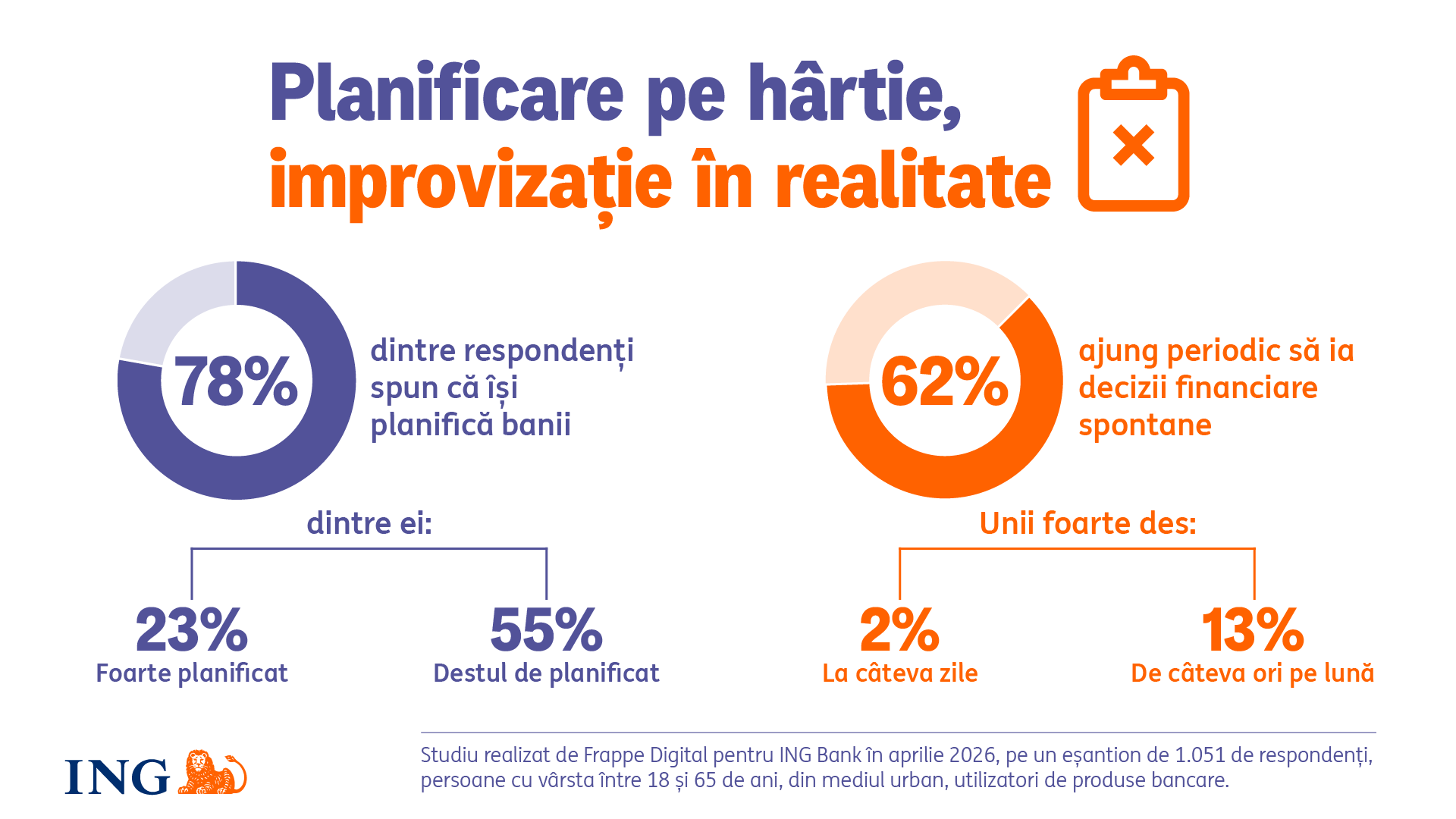

Un studiu realizat de Frappe Digital pentru ING Bank România arată foarte bine această ruptură dintre imaginea pe care o avem despre noi și realitatea în care trăim.

78% dintre respondenți spun că își planifică banii, dar 62% ajung periodic să ia decizii financiare spontane. Cu alte cuvinte, pe hârtie suntem organizați. În realitate, viața ne scoate constant din planul inițial, căci apare o plată neprevăzută, poate o urgență medicală, un curs valutar prost, o reparație la casă sau mașină sau un drum de pe azi pe mâine în străinătate cu jobul.

În toate aceste cazuri, ei bine, o spun din experiență personală că nu lipsa totală de planificare e problema, ci faptul că planul se rupe exact când ai nevoia cea mai mare de el.

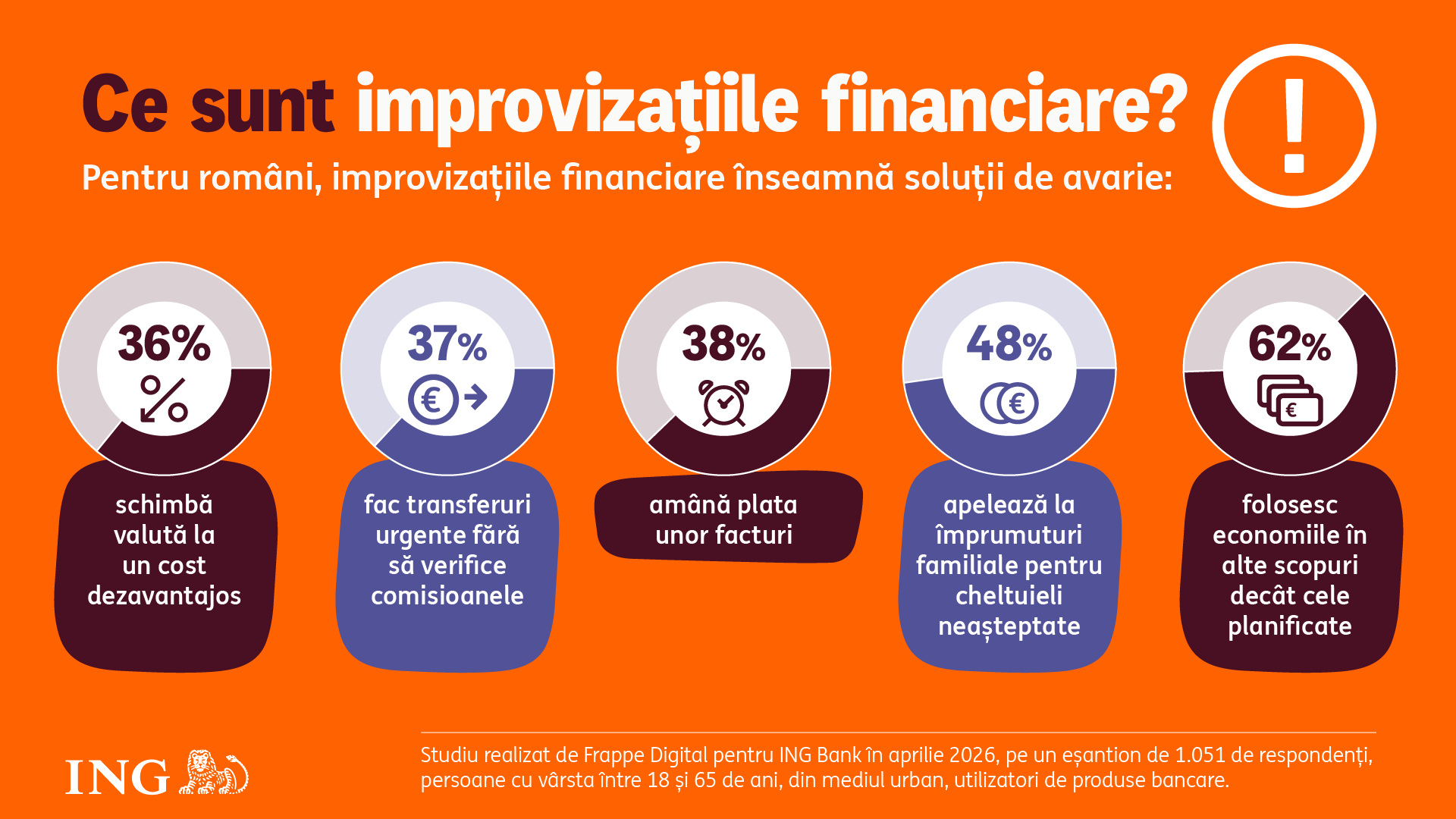

Cred că nu trebuie să ne ascundem după deget și cred că trebuie să spunem că improvizațiile financiare nu sunt niște excepții rare, ci niște comportamente de avarie care apar în viața noastră de zi cu zi.

Studiul Frappe arată că românii asociază aceste improvizații cu folosirea economiilor în alte scopuri decât cele planificate, cu împrumuturi luate din familie, cu amânarea unor facturi ori cu transferuri urgente făcute fără verificarea comisioanelor sau cu schimburi valutare făcute la un cost dezavantajos.

Deci nu vorbim despre greșeli spectaculoase, ci despre mici pierderi de control care, repetate, devin o formă de oboseală financiară.

Noile Pachete ING Bank înseamnă mai puține decizii și mai puțină fragmentare în administrarea vieții de zi cu zi

Vă rog să vă imaginați, să zicem, o călătorie cu avionul. Ați ajuns la ora 6 dimineața în aeroport și zburați pentru o conferință, pentru o întâlnire importantă sau pentru câteva zile de concediu cu familia. Și sunteți anunțati că zborul vostru are întârziere. Poate trei sau patru ore. Se întâmplă tot mai des. Nu e sfârșitul lumii, dar e suficient cât să-ți strice ritmul și ziua. Iar dacă ai și un copil mic cu tine, automat stresul crește.

Dacă mai ai și de lucru sau te răspuns la un call video urgent, tot contextul începe să te apese și să începi să fii din ce în ce mai irascibil.

Dacă ai și un zbor cu escală, începi deja să te îngrijorezi dacă mai ajungi la timp. Ei bine, în acel moment, diferența dintre a sta înghesuit pe un scaun, cu telefonul aproape descărcat, și a avea acces într-un lounge unde poți respira, lucra sau aștepta decent nu mai pare un moft. Pare exact ceea ce ai nevoie, adică un mic amortizor de stres.

Și cum poți avea un astfel de amortizor de stres? Prin achiziționarea pachetelor ING More și ING Extra.

ING More include, printre altele, asigurare de călătorie pentru familie, asistență rutieră și 3 intrări gratuite pe an în lounge-urile aeroporturilor din București, Timișoara și Cluj.

ING Extra merge mai departe, cu Visa Platinum, Priority Pass cu 4 intrări gratuite pe an în lounge-uri internaționale și acces în lounge-urile din România, în liminta a șase intrări pe an.

Dar partea importantă nu e doar confortul. Partea importantă e că nu mai cauți toate aceste lucruri separat, pe fugă, într-un moment în care deja ești obosit sau presat de timp. Ele există deja într-un cadru mai clar.

Totuși, adevărata miză la călătorii nu este lounge-ul, deși lounge-ul e beneficiul cel mai ușor de imaginat. Miza serioasă e protecția. Studiul Frappe arată că 4 din 10 români își fac asigurare de fiecare dată când călătoresc, dar doar 7% au această protecție inclusă într-un pachet bancar sau într-un alt beneficiu deja existent.

Asta înseamnă că, pentru foarte mulți oameni, asigurarea rămâne o decizie separată, luată sau uitată înainte de plecare. Iar când apare un incident în străinătate, diferența dintre „am deja ceva inclus” și „stai să văd acum ce pot face” poate deveni enormă. Și chiar vitală!

Vă rog să vă mai imaginați și o situație legată de propria sănătate. Vă rog aici să fim cu toții conștienți că trebuie să privim lucrurile moderat, fiindcă niciun pachet bancar nu înlocuiește sistemul medical, economiile personale sau o asigurare complexă de sănătate. Ar fi greșit să se înțeleagă asta.

ING More include o asigurare de afecțiuni grave pentru client și copiii minori, cu acoperire de până la 20.000 de lei, iar ING Extra ridică această limită la 100.000 de lei. Pentru o familie, asemenea sume nu rezolvă tot. Dar pot conta exact în perioada aceea fragilă în care viața se schimbă brusc și ai nevoie de resurse rapide. Mai concret spus, poate funcționa ca o plasă de siguranță într-un moment în care ai nevoie de bani, timp și mai puțin haos.

Atenție, serviciile astea bancare nu le sugerează oamenilor că trebuie să trăiască permanent cu gândul la scenarii negre. Însă ele transmit ideea sănătoasă că protecția e o formă de responsabilitate.

Practic, nu îți faci un plan de rezervă pentru că aștepți răul, ci pentru că știi că viața nu cere voie înainte să se complice.

Iar în momentul în care apare imprevizibilul, liniștea nu vine din faptul că ai control total, pentru că nimeni nu are control total, ci din faptul că nu pleci de la zero atunci când apare problema. Și ING te ajută să nu pleci de la zero.

Planificarea și economisirea banilor la români

Mulți români spun că își planifică banii, dar o parte importantă ajunge totuși să ia decizii financiare spontane. Asta nu înseamnă că oamenii sunt iresponsabili. Înseamnă că viața de zi cu zi e mai puternică decât intențiile noastre.

De aceea, planificarea nu trebuie judecată după ce promitem că vom face, ci după ce rămâne valabil atunci când apar presiunea, graba și cheltuielile neprevăzute.

Vă rog să vă imaginați și modurile cele mai dese în care românii economisesc bani. Dacă o fac.

Ei bine, eu am testat pachetul ING More și mi-a plăcut ideea de Round Up tocmai pentru că nu promite miracole. Concret, primii 2.000 de lei economisiți prin Round Up primesc 10% dobândă în fiecare an, după care se aplică dobânda obișnuită.

Evident, nu te îmbogățește peste noapte, nu îți schimbă viața printr-un artificiu și nu transformă mărunțișul din cont în vreo mare avere, cum mai auzim prin discursurile motivaționale și false de pe internet.

Însă serviciul Round Up al ING More introduce disciplina acolo unde oamenii se bazează prea mult pe voință. Iar voința, știm din experiență cu toții, că dispare la un moment dat, mai ales când ai multe pe cap, când ai copii, rate, proiecte în care trebuie să investești resurse, presiune profesională sau pur și simplu o viață în care banii pleacă din buzunarul și contul tău mai repede decât ai timp să îi urmărești.

Ce face Round Up?

La plățile de zi cu zi, sumele sunt rotunjite, iar diferența merge automat către economisire. În pachetele ING More și ING Extra, economiile realizate prin Round Up beneficiază de dobândă de 10% pe an, în limita condițiilor produsului.

Nu e vorba de vreo mare magie, ci de matematică pură. Iar aici se vede uneori diferența dintre un obicei și o intenție. Intenția apare în ianuarie, când ne promitem că vom fi mai organizați. În schimb, obiceiul se consolidează în fiecare zi, discret, când sistemul lucrează și în locul nostru, nu doar prin voința noastră.

Reziliența financiară a multor oameni rămâne fragilă

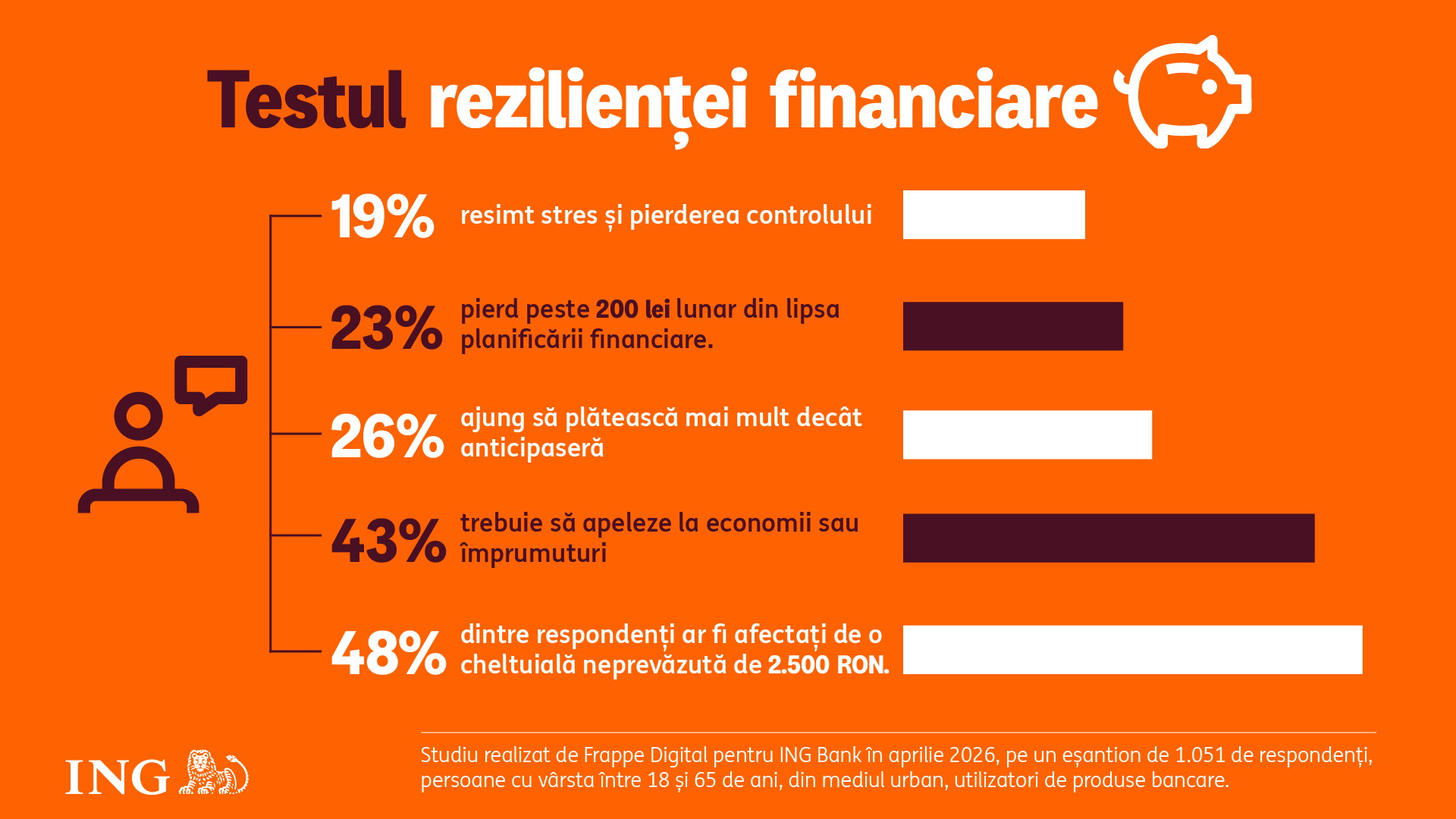

În studiul Frappe Digital pentru ING Bank, doar 1 din 5 respondenți ar putea acoperi ușor o cheltuială neprevăzută de 2.500 de lei. 43% spun că, atunci când apar costuri neanticipate, cel mai deranjant este că trebuie să apeleze la economii sau împrumuturi. Alți 26% sunt afectați de faptul că ajung să plătească mai mult decât anticipaseră, iar 19% vorbesc despre stres și pierderea controlului.

Asta este, de fapt, fotografia sinceră a rezilienței financiare: nu ne prăbușim mereu din cauza unei sume uriașe, ci din cauza unei succesiuni de cheltuieli pentru care nu avem plasă de siguranță.

De cele mai multe ori nu avem nevoie în viața noastră de o revelație financiară, ci de un sistem care să lucreze discret în fundal. De fiecare dată când plătești o cafea, o cursă, o cumpărătură mică, o parte infimă se duce către un viitor mai puțin vulnerabil.

Desigur, asta nu înseamnă că ai rezolvat problema economisirii în România. Dar înseamnă că ai creat un obicei. Iar obiceiurile, în timp, sunt mai puternice decât orice entuziasmul care apare atunci când ne promitem că vom fi mai organizați, mai cumpătați și mai atenți.

De aceea am vorbit în titlul acestui articol despre „prețul liniștii”.

ING Go e gratuit pentru tinerii între 18 și 24 de ani și costă 15 lei/lună pentru clienții peste 24 de ani fără venit recurent de minimum 700 lei/lună încasat la ING.

ING More costă 39 de lei pe lună și vine cu beneficii cumulate evaluate la 470 de lei pe lună.

ING Extra costă 220 de lei pe lună și vine cu beneficii cumulate evaluate la 920 de lei pe lună.

Dar comparația corectă nu este doar între prețul pachetului și valoarea beneficiilor. Comparația corectă e între costul unui sistem predictibil și costul improvizației.

Cât te costă să cumperi totul separat? Cât te costă să uiți? Cât te costă să alegi pe fugă? Sau cât te costă să plătești mai mult pentru că nu ai avut ceva pregătit dinainte?

Pentru unii oameni, ING Go poate fi suficient, căci înseamnă banking de zi cu zi, transferuri, retrageri, încasări, schimb valutar preferențial în anumite limite și acces la zona de cashback.

De altfel, pachetul ING Go răspunde acelei nevoi fundamentale pe care 88% dintre clienți o consideră nenegociabilă: operațiunile simplificate și debirocratizate. Cu zero costuri pentru administrare, transferuri în lei sau euro și retrageri de la orice bancomat (dacă încasezi minimum 700 lei lunar și ai peste 24 de ani), ING Go îți oferă igiena financiară de zi cu zi de care orice adult are nevoie pentru a nu se simți frustrat de propria bancă.

Pentru alții, ING More are sens pentru că adaugă stratul acela de protecție și confort: Visa Gold, Round Up, asigurare de afecțiuni grave, asigurare de călătorie, asistență rutieră și lounge în aeroporturile din România.

Iar pentru cei care călătoresc mai des, au nevoie de beneficii premium sau pur și simplu vor mai multă predictibilitate, ING Extra poate deveni un instrument de organizare, nu doar un card mai elegant în portofel.

Sigur, nimeni nu ar trebui să aleagă un pachet de servicii bancare doar pentru că citește într-un articol. Alegeți să le testați puțin, vedeți ce vă oferă, apoi alegeți în final și vedeți dacă vă place.

De ce trebuie să fim atenți la alegere? Pentru că ea trebuie făcută în funcție de viața reală a fiecăruia.

Adică cât călătorești? Dacă ai copii? Dacă ai deja asigurări sau le cumperi mereu separat? Dacă economisești disciplinat sau ai nevoie de un mecanism automat care să te ajute? Dacă îți place să gestionezi fiecare detaliu separat sau preferi să ai mai multe beneficii într-un singur cadru?

Întrebările acestea sunt foarte importante, căci un produs financiar bun nu este cel mai scump sau cel mai spectaculos, ci cel care se potrivește cu felul în care trăiești. Asta am învățat pe propria piele.

Românii sunt buni la a se descurca. Poate prea buni. Tocmai de aceea, maturizarea financiară începe în clipa în care nu mai glorificăm descurcăreala. Când înțelegem că nu orice improvizație e semn de inteligență practică. Uneori are un cost ascuns, iar de multe ori reprezintă un stres mutat de pe azi pe mâine.

Costul Improvizației este stagnarea. Asta se vede în orice, mai ales în viața socială a unei națiuni. Iar dacă din punct de vedere personal rămâi blocat într-un ciclu în care salariul îți intră și îți iese de pe card fără să lase nimic valoros în urmă, stagnezi și nu te dezvolți.

Concluzia financiară

Există un studiu Ipsos pentru ING realizat în octombrie 2025, un studiu cantitativ realizat la nivel urban, pe un eșantion de 1610 persoane, cu vârsta cuprinsă între 18 – 65 ani care spune ceva despre beneficiile cele mai așteptate de către români:

88% dintre respondenți spun că plățile și retragerile fără comisioane contează, 80% se uită la dobânzi preferențiale pentru economiile făcute prin Round Up, iar 76% vor rate de schimb valutar competitive. Adică oamenii nu cer artificii spectaculoase, ci lucruri clare, utile, care să nu-i mai oblige să piardă bani din neatenție, grabă sau lipsă de organizare.

Într-o perioadă în care viața oricum ne consumă energie din toate direcțiile, banking-ul bun nu trebuie să mai fie încă o problemă de rezolvat, ci un sistem care lucrează discret în favoarea ta. Și poate aici se vede cel mai bine miza reală a acestor pachete.

Pentru că 78% dintre respondenți consideră importantă asigurarea medicală pentru boli grave, iar 74% apreciază asigurarea de călătorie pentru ei și familia lor.

Asta arată că liniștea nu mai e un cuvânt frumos care poate fi exploatat comercial, ci o nevoie concretă, căci oamenii au înțeles, poate mai bine decât înainte, că imprevizibilul nu mai vine o dată la câțiva ani, ci face parte din viața noastră de zi cu zi.

Iar într-o astfel de lume, diferența dintre improvizație și planificare nu e doar o diferență de stil. E diferență care ne face mai liberi sau mai constrânși de greutăți. Iar cele din urmă vor apărea inevitabil. Contează însă să fim pregătiți înainte să lovească valul. Iar ce am scris mai sus indică un important colac de salvare pe care îl are la dispoziție și îl oferă ING Bank România.

(P) Acest material a fost realizat cu susținerea ING Bank România